終活は「人生の終わりについて考える活動」であり、その目的は残りの人生を精一杯過ごしながら、残された家族へなるべく負担をかけないように準備しておくことです。

貯蓄や年金の受給で生活している方の場合、葬儀代などの負担を家族に押し付けたくないとお考えの方も多いでしょう。

いつか訪れる日のために備えて保険に加入することで、別れの儀式を円滑に進めることが可能になります。

今回の記事では、終活における葬儀保険と、加入によるメリットを紹介します。

1. 終活の一環として葬儀保険に加入しておく

終活は体力的に衰えてしまい、判断力が低下した状態になる前の、まだ元気な内から始めておくことが大切です。

別れの日がいつ何時訪れるのかは、誰にもわかりません。

いざという時に備えて、保険に加入しておくことで、残された家族の負担軽減につながります。

近年では「葬儀保険」という言葉を耳にする機会が増えたと思います。

ここでは、気になる葬儀保険について説明します。

1−1. 葬儀保険とは?

葬儀保険とはそんなの通り、葬儀に対しての少額短期保険です。

少額短期保険の制度は2006年4月に保険業法が改正されたことにより生まれました。

少ない金額で保険期間が短期の場合に該当し、「ミニ保険」とも呼ばれています。

内容にもよりますが、葬儀を行う際には多くの費用が発生します。

これらの費用を一度に捻出しようと思うと、家族にとっては大きな負担です。

大切な人を失った悲しみに加え、経済的な負担をお願いすることは避けたいですよね。

そのため、葬儀保険に加入しておくことで、死亡後の保険金により葬儀にかかる費用の軽減につなげましょう。

1−2. 亡くなった後には費用がかかる点を把握する

先述の通り、亡くなった後には葬儀の費用など、多くの出費が発生します。

「日本消費者協会」の「2017年葬儀についてのアンケート調査」によると、葬儀費用の全国平均は約195万円でした。

この金額には、葬儀にかかる費用に加え、参列者への飲食接待費、宗教関係者への謝礼金などが含まれています。

上記の費用はあくまで平均であり、地域や葬儀の内容によって金額は変動します。

それでも、決して少なくはない葬儀費用の負担軽減という意味でも、生前からの葬儀保険への加入は残された家族への安心につながるでしょう。

2. 葬儀保険へ加入するメリット

ここからは、葬儀保険に加入することで得られるメリットについて解説します。

主に、以下の4つのメリットを享受できるケースが多いようです。

・保険料が比較的安価

・高齢や持病があっても加入しやすい

・葬儀に合わせて支払われる

・保険金受取人の範囲が広い

葬儀保険は一般的な生命保険と比べて加入しやすく、保険料が割安という特徴があります。

葬儀について意識し始めるのって年齢を重ねてからのほうが多いと思うので、高齢でも加入できるのは大きなメリットといえそうです。

2−1. 保険料が比較的安価

葬儀保険はあくまでも葬儀にかかる費用を賄うための保険なので、毎月の保険料が比較的安価な点がメリットです。

生命保険の場合は1,000万円程度が保険金額として契約されるケースが多いですが、葬儀保険の場合は300万円前後が主流となっています。

300万円は葬儀を過不足なく行うために必要な適正金額であり、毎月の保険料を低く抑えられる点と合わせて、終活の保険に向いているのです。

300万円の保険に加入する場合は、毎月数千円の保険料の負担で済みます。

若いうちに加入したほうが毎月の保険料の負担を少なくできるため、早期の終活をめざす方は葬儀保険への早めの加入を検討するとよいでしょう。

2−2. 高齢や持病があっても加入しやすい

葬儀について意識する頃になると、年齢や健康上の問題により、保険に加入できないケースが増えてきます。

しかし、葬儀保険は高齢であったり持病があったりしても入りやすいという特徴を持っており、加入のハードルが低い点がメリットといえるでしょう。この点は生命保険との大きく異なる点です。

保険会社によって違いがありますが、80代まで加入できる場合があり、プランによっては89歳までを対象したものまであります。

2−3. 葬儀に合わせて支払われる

葬儀保険は請求してから実際に支払われるまでの期間が短いため、急な葬儀の日程にも対応できるメリットがあります。

早ければ請求の翌営業日には支払われる場合があります。

葬儀の費用は葬儀後に落ち着いてから1週間前後で葬儀会社に収める場合が多く、すぐに現金として用意できるため、残された家族に不安を与える心配がありません。

また、死亡後の預金を家族が引き出すことができなくなるため、急に葬儀費用を工面できないという場合にも安心できます。

2−4. 保険金受取人の範囲が広い

葬儀保険の受取人は幅広い親族に対応している場合が多く、柔軟に対応できる点がメリットといえます。

一般的な生命保険の場合は2親等までの親族を受取人に限定している場合が多いため、独り身の方は利用できない場合がありましたが、葬儀保険会社によっては親族以外の親しい人物を受取人に指定できる場合があるため、友人や知人にお願いすることができます。

3. 葬儀保険の種類を確認

実際の葬儀保険について、いくつかの保険会社が展開するサービスを紹介します。

・エス・シー少額短期保険「あんしん葬儀保険」

・SBIいきいき少額短期保険「SBIいきいき少短の死亡保険」

・健康年齢少額短期保険「やさしい終活保険」

・糖尿病保険のエクセルエイド「葬儀保険」

・富士少額短期保険「おそうしき共済」

・ベル少額短期保険「千の風」

・保険金固定型葬儀保険「みんなのキズナ」

3−1. エス・シー少額短期保険「あんしん葬儀保険」

葬儀にかかるさまざまな費用の準備に備えられるのが、「エス・シー少額短期保険株式会社」の「あんしん葬儀保険」です。

提携葬儀社とののネットワークにより、葬儀の際の手配をスムーズに進められます。

保険には、「死亡保険金建て(定額)プラン」と「月払い保険料建て(定額)」の2種類から選んで加入できます。

葬儀保険の内容

・死亡保険金建て(定額)プラン

以下の6つの死亡保険金コースに対応

250万円コース・180万円コース・120万円コース・90万円コース・60万円コース・30万円コース

・月払い保険料建て(定額)プラン

月々の保険料が定額で負担が少なく、以下の3つのコースに対応

1500円コース・3000円コース・5000円コース

契約可能年齢

50〜79歳

加入条件

・入院中であったり、介護保険施行令第2条で定める特定疫病を発症していたり、すでに要介護認定を受けていたりしない場合。

・過去2年以内に、病気やケガのため継続して7日以上入院していない場合。

・過去5年以内に医師からがんの診断を受けていない、がんによる入院、手術の経験がない場合。

3−2. SBIいきいき少額短期保険「SBIいきいき少短の死亡保険」

出典:SBIいきいき少額短期保険「SBIいきいき少短の死亡保険」

例として、54歳の女性が死亡保険金100万円コースに加入する場合、毎月の保険料が490円というリーズナブルな設定の、「SBIいきいき少額短期保険」の「SBIいきいき少短の死亡保険」。

葬儀保険が欲しいという利用者の声によって作られた少額短期保険です。

加入者にアンケートを取ったところ、「保険料が手ごろだから」「保障内容がシンプルでわかりやすいから」という声が寄せられたそうです。

わかりやすいシンプルな葬儀保険をお探しの場合は、おすすめできます。

葬儀保険の内容

・月々の保険料をできるだけ手ごろに抑えたい方向け

100〜200万円コース

・お葬式代だけでなくもう少し厚めに備えたい方向け

300〜400万円コース

・遺していく家族のため生活費などまで備えたい方向け

500〜600万円コース

契約可能年齢

84歳まで。保障は90歳まで継続可能。

加入条件

・持病がある場合は、「SBIいきいき少短の持病がある人の死亡保険 」へ加入できる。

・最近3ヶ月以内に医師の診察を受け、入院、手術または検査を勧められたことがない場合。

・過去1年以内に、病気やケガで入院したこと、または手術を受けたことがない場合。

・過去5年以内に、がん(白血病、悪性リンパ腫、肉腫などを含む悪性新生物および上皮内新生物)と診断されておらず、がんもしくは肝硬変で入院したこと、または手術を受けていない場合。

3−3. 健康年齢少額短期保険「やさしい終活保険」

残された家族になるべく迷惑をかけたくないという方の思いに応えて作られたのが、「健康年齢少額短期保険株式会社」の「やさしい終活保険」です。

例として、54歳の女性が100万円コースに加入した場合、毎月の保険料は460円と、非常に安価なのが特徴です。

手続きに関しては医師の診断書が不要で、後述する4つの告知への回答し、書類をポスト投函するだけでOKな点は、非常に加入への敷居が低いといえるでしょう。

葬儀保険の内容

・各種コース

50万円、100万円、200万円、300万円

契約可能年齢

89歳まで。保障は94歳まで継続可能。

加入条件

・現在入院中ではない場合。

・過去5年以内にがんや肝硬変で入院、手術をいていない場合。

・過去5年以内に継続して7日間の入院をしていない場合。

・過去5年以内に手術をしてない場合。

3−4. 糖尿病保険のエクセルエイド「葬儀保険」

糖尿病保険を展開する「エクセルエイド少額短期保険株式会社」では、「葬儀保険」も取り扱っています。

糖尿病で治療中の方は、合わせて葬儀保険に加入することで、家族への負担軽減につなげられます。

保険金の額を選択できるため、希望する葬儀の規模に合わせた金額を設定することができます。

葬儀保険の内容

・ライフシリーズ(葬儀に備えたい方向け)

100万円から最高300万

・ミニシリーズ(直葬や家族葬など小規模な葬儀向け)

10万円から最高90万円

・フラットシリーズ

保険料は年齢を重ねても定額のまま。

契約可能年齢

89歳まで。

加入条件

・現在入院中ではなく、最近3ヶ月以内に、医師から入院を勧められていない場合。

・過去2年以内に病気で入院・手術をしていない、医師から入院・手術を勧められていない場合。

・過去5年以内にがん、心疾患、脳血管疾患、肝硬変で入院や手術を受けていない場合。

【1型糖尿病の引受基準の緩和措置】

1型糖尿病と診断された際の入院に限り、退院日の翌日から3ヶ月以上の経過で加入できる。

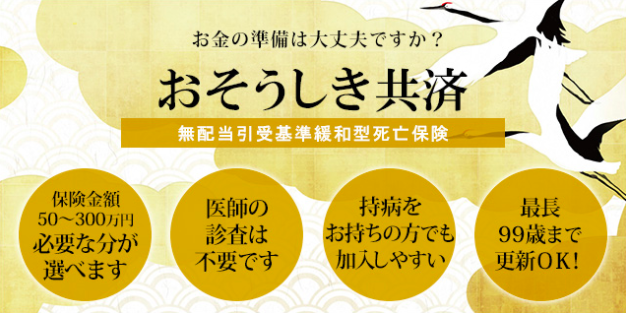

3−5. 富士少額短期保険「おそうしき共済」

89歳まで加入でき、最長で99歳まで更新を続けられる、「富士少額短期保険」の「おそうしき共済」。現在の高齢化社会にマッチした終活保険といえます。

持病のある場合でも加入しやすく、保険金の受取額を葬儀の規模に合わせて選ぶことが可能。

一般的な葬儀の場合は200〜300万円のコースを、家族葬の場合は50〜100万円のコースを選ぶなど、希望に応じたコースが用意されています。

例として、44歳の女性が100万円のコースに加入する場合、毎月の保険料は910円となります。

葬儀保険の内容

・おそうしき共済

300万円、200万円、150万円、100万円、50万円コース

契約可能年齢

89歳。保障は99歳まで継続可能。

加入条件

・健康状態についての告知義務あり。

・持病がない場合は「 」へ加入できる。

3−6. ベル少額短期保険「千の風」

15歳から49歳の場合だと、100万円コースの場合は毎月の保険料が1,500円に抑えられる、「ベル少額短期保険」の「千の風」。

早い段階で終活を意識する場合におすすめの終活保険です。

もちろん、85歳まで加入でき、保障は100歳まで継続するなど、高齢の場合にも加入できます。

葬儀費用は原則として、葬儀が行われた翌営業日に支払われるなど、いざという時に安心できます。加入時には医師による診断などは不要で、告知のみでOKとなっています。

葬儀保険の内容

・保険金定額タイプ:8プラン

300万円、250万円、200万円、150万円、130万円、100万円、80万円、50万円

・保険料一定タイプ:5プラン

280万円、250万円、200万円、133万円、66万円

契約可能年齢

85歳まで。保障は100歳まで継続可能。

加入条件

・健康状態についての告知義務あり。

3−7. 保険金固定型葬儀保険「みんなのキズナ」

「保険金固定型葬儀保険株式会社」の「みんなのキズナ」は、保険金固定型の葬儀保険です。

例として、100万円のプランの場合の毎月の保険料は、62歳の女性で1,000円、65歳で1,150円、70歳で1,550円、75歳で2,430円となっています。

希望する葬儀の規模に合わせて7つのプランから選択できるなど、目的に合わせた保険料の支払いが組める点が加入者にとってのメリットといえるでしょう。

葬儀保険の内容

・家族葬や小さな葬儀を希望する場合

100万円、50万円、30万円プラン

・一般的な葬儀を希望する場合

200万円、150万円プラン

・大きめの葬儀を希望する場合

300万円、250万円プラン

契約可能年齢

40〜84歳。

加入条件

・現在、入院中であったり日常生活で他人の介護が必要な状態にない場合

・現在、入院の予定がない場合。

・3ヶ月以内に、医師や家族から入院を勧められたことがない場合。

・過去2年以内に、病気の治療のため継続して7日間以上入院し、現在もその病気を治療中でない場合。

・過去5年以内にがん(悪性新生物)、脳疾患、心臓疾患で医師の診察・検査・治療・投薬を受けていない場合。

4.葬儀保険へ加入する際の注意点

終活の準備において、多くのメリットがある終活保険ですが、注意すべき点があるのも事実です。

ここでは、以下の4つのポイントから葬儀保険加入時の注意点を解説します。

・年齢を重ねるごとに保険料が上がる

・保険料控除が適用されない

・保険金が支払われない場合がある

・家族と話し合って加入を決める

4−1. 年齢を重ねるごとに保険料が上がる

少額短期保険である葬儀保険は、保険期間が1年ほどに設定されている場合が多くなっています。

更新の際には年齢に応じて保険料が上がっていく点を注意しなければなりません。

加入時には自分の性別・年齢の場合、どれくらいの保険料がかかり、今後の負担額がどの程度増加していくかを把握しておくとよいでしょう。

4−2. 保険料控除が適用されない

葬儀保険は少額短期保険であるため、保険料の控除が適用されない場合があります。

そのため、一般的な生命保険のように控除が受けられない点をあらかじめ理解しておきましょう。

また、葬儀保険は費用が少額なため、一般的な保険会社が加入している「保険契約者保護機構」の保護対象になっていません。

そのため、契約先の保険会社の経営に問題が生じた場合も、保証が行われない可能性が高い点には注意が必要です。

4−3. 保険金が支払われない場合がある

各保険会社によって内容は異なりますが、規約により保険金が支払われなくなるケースがあるので、事前に把握しておきましょう。

保険金目的による故意の事故や、保険料の未払いによる保険契約の失効などが該当します。

これらは、適切に終活保険を利用する意識を持ち、毎月きちんと支払いを続けていれば問題ありません。

何より、契約時に書類のミスがないよう注意を払い、きちんと告知すべき内容を伝え、保険金が支払われないという想定外のトラブルを避ける必要があります。

4−4. 家族と話し合って加入を決める

終活保険は保険料の安さが魅力であるため、ついつい独断で決めてしまいがちです。

しかし、一度家族と話し合ってから加入の是非を決めた方がよいでしょう。

終活の保険を提供する保険会社は多くあり、目的にあった内容のものを選ぶ必要があるからです。

不要なトラブルを避ける意味でも、家族の同意を得てから加入するようにしましょう。

また、自分が葬儀保険に加入していることを伝えておくことで、その時が来たときに家族がスムーズに対応できるようになります。

まとめ:終活に保険は必要?もしもに備える葬儀保険の種類と加入のメリット

終活の一環として、自分が亡き後のことを考えるのは大切なことです。

残された家族に必要以上の負担や不安を与えないように、生前の元気なうちから準備することは、大きな意味があります。

特に、葬儀に関しては突然訪れる場合があり、残された家族は対応に苦慮することが想定されます。

葬儀にかかる費用面など、家族の負担にならないよう保険で対応できるので、頼れる存在といえるでしょう。

葬儀保険は比較的高齢でも加入でき、毎月の保険料も割高ではないため、これを機に加入を検討されてみてもよいのではないでしょうか。

終活について無料相談が可能です。

お気軽にお問い合わせください。