-

おひとりさまの終活は、頼れる家族がいないからこそ、ご自身の意思を確実に反映させ、将来の不安を解消するために不可欠です。

-

終活を始める最適なタイミングは「思い立ったが吉日」。特に判断能力が確かなうちに契約などを済ませるため、早めの開始が賢明です。

-

やるべきことは多岐にわたりますが、特に「任意後見契約」「遺言書作成」「身元保証」「死後事務委任契約」がおひとりさまには重要です。

-

費用や手続きで不明な点があれば、一人で抱え込まず、弁護士や司法書士など、内容に応じた専門家に相談することが安心して進めるための鍵となります。

なぜ「おひとりさま」にこそ終活が重要なのか?

「終活」と聞くと、家族に迷惑をかけないため、というイメージが強いかもしれません。しかし、配偶者やお子さんがいない「おひとりさま」にとって、終活は誰かのためではなく、ご自身の未来を守り、自分らしい最期を迎えるためにこそ、非常に重要な意味を持つのです。

頼れる家族がいないことへの不安を解消する

もしもの時、入院手続きや介護施設の入居契約、延命治療の判断は誰がしてくれるのか。亡くなった後の財産や大切なペットはどうなるのか。頼れる家族がいないからこそ、こうした不安は切実です。終活を通じて、これらの事柄を生前に自分で決め、専門家や信頼できる第三者に託しておくことで、将来への漠然とした不安を具体的な「安心」に変えることができます。

自分の意思を確実に反映させるために

終活は、ご自身の人生の最終章を、自分の脚本で描くための準備です。どのような医療を受けたいか、財産を誰に遺したいか、どのような葬儀を望むか。これらの意思を法的な効力を持つ形で残しておかなければ、あなたの希望は誰にも伝わらず、実現されない可能性があります。元気なうちに意思表示をしておくことで、あなたの尊厳は最後まで守られます。

終活はいつから始めるべき?最適なタイミングとは

「終活を始めたいけれど、いつから手をつければいいのか分からない」と感じる方は少なくありません。特に決まった年齢はありませんが、おひとりさまが考慮すべき特有のタイミングや理由があります。ここでは、終活を始める最適な時期について考えていきましょう。

一般的な目安は「思い立ったが吉日」

結論から言えば、終活を始めるのに早すぎるということはありません。最も良いタイミングは、あなた自身が「そろそろ考えようかな」と思い立ったその時です。気力や体力が充実し、判断能力がはっきりしているうちに行動を起こすことが、何よりも大切です。病気や怪我で突然判断能力が低下してしまう可能性もゼロではありません。先延ばしにせず、まずはエンディングノートを書き始めてみるなど、小さな一歩から踏み出してみましょう。

おひとりさまが特に早く始めるべき3つの理由

ご家族がいる方以上に、おひとりさまは早めに終活を始めるメリットが大きいと言えます。その背景には、ご自身の権利と財産、そして尊厳を守るための法的な手続きが関係してくるからです。具体的に3つの理由を解説します。

判断能力が確かなうちに契約を結ぶため

おひとりさまの終活で重要な「任意後見契約」や「死後事務委任契約」などは、すべてご自身の明確な意思に基づいて結ぶ法律行為です。認知症などで判断能力が不十分とみなされると、これらの重要な契約を結ぶことができなくなります。自分の老後や死後のことを信頼できる人に託すためにも、判断能力が確かなうちに手続きを済ませておく必要があります。

時間のかかる手続きに備えるため(財産整理など)

不動産や株式、多数の預金口座など、財産が多岐にわたる場合、その全体像を把握し、整理するには想像以上に時間がかかります。誰に何を遺すのか、あるいは寄付するのかなどをじっくり考え、法的に有効な遺言書を作成するにも準備が必要です。時間に余裕を持つことで、焦らず、納得のいく形で財産の承継計画を立てることができます。

老後の資金計画を具体化するため

終活は、死後のことだけを考える活動ではありません。これから先の人生をより豊かに生きるための計画でもあります。自分の資産をすべて洗い出すことで、老後の生活費や介護費用、医療費がどれくらい必要か、より具体的に見通しを立てることができます。資金計画が明確になれば、安心してセカンドライフを楽しむことにも繋がります。

年代別に見る終活のポイント【40代・50代・60代・70代〜】

終活は「思い立ったが吉日」ですが、年代ごとに直面するライフイベントや関心事が異なるため、取り組むべきポイントも変わってきます。

-

40代:まだ先のことと思いがちですが、まずは保険の見直しや資産状況の把握から。万が一に備え、デジタル遺品の整理(アカウント情報のリストアップなど)を始めるのも良いでしょう。

-

50代:親の介護や相続を経験し、終活を身近に感じ始める時期。自身の老後の住まいや働き方を考え、具体的な資金計画を立て始めましょう。エンディングノートを書き始めるのに最適な年代です。

-

60代:定年退職などを機に、本格的に終活に取り組む方が増えます。体力・判断力があるうちに、遺言書の作成や任意後見契約、お墓の準備など、法的な手続きや大きな契約を進めることを検討しましょう。

-

70代〜:身の回りの整理(断捨離)を進め、医療や介護に関する自分の希望を明確に文書で残しておくことが重要です。作成済みの遺言書や各種契約内容を定期的に見直しましょう。

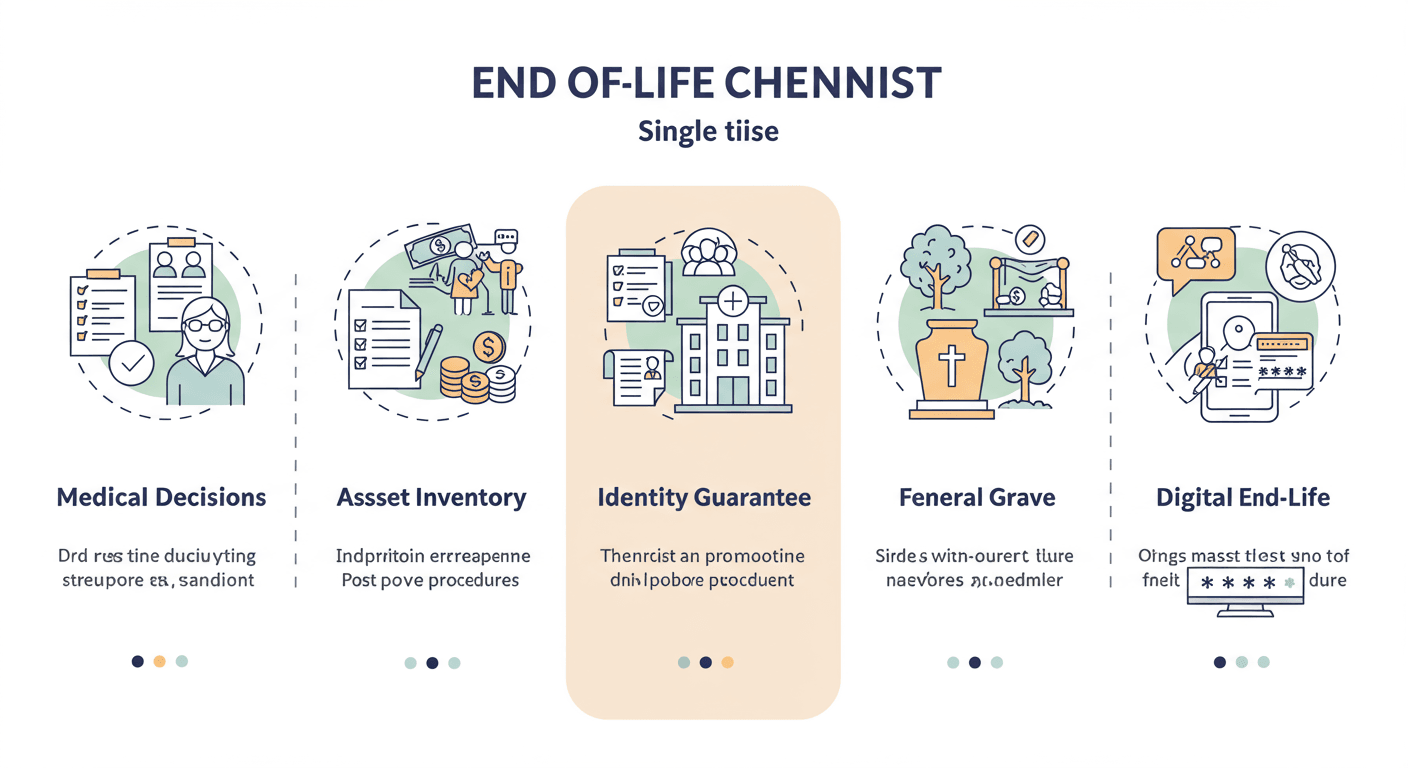

【おひとりさま向け】終活でやるべきこと完全チェックリスト

おひとりさまの終活は、一般的な内容に加えて、特有の準備が必要です。ここでは、ご自身のもしもの時に備え、そして安心して老後を過ごすために、必ず押さえておきたい項目を5つのカテゴリーに分けて、具体的なチェックリスト形式でご紹介します。

① 医療・介護に関する意思表示

ご自身の意識がなくなった時、どのような医療や介護を望むのか。その意思を明確に示しておくことは、あなたの尊厳を守る上で最も重要なことの一つです。家族が代わりに判断することができないため、事前の準備が不可欠となります。

延命治療の希望・拒否(リビングウィル)

人生の最期をどのように迎えたいか、その意思を示すのが「リビングウィル(尊厳死の宣言書)」です。回復の見込みがない状態になった際に、人工呼吸器や胃ろうなどの延命措置を希望するかしないかを、書面に残しておきます。法的な拘束力はありませんが、あなたの意思を医療関係者や後見人に伝えるための重要な指針となります。公正証書として作成することで、より意思の証明力が高まります。

任意後見契約の検討

認知症などで判断能力が低下した時に備え、あらかじめご自身で信頼できる人(または法人)を後見人として選び、財産管理や身上監護(介護施設への入所契約など)を任せる契約です。判断能力があるうちに公証役場で公正証書を作成して結びます。親族に頼れないおひとりさまにとっては、老後の生活を支える非常に心強いセーフティネットとなります。

② 財産の整理と相続の準備

ご自身が生涯をかけて築き上げた大切な財産。その行方を自分の意思で決めるためには、事前の準備が欠かせません。誰に、何を、どのように遺したいのかを明確にし、法的に有効な形で残すことがトラブルを防ぐ鍵となります。

資産の棚卸しとリスト化

まずは、ご自身の資産をすべて把握することから始めましょう。預貯金、有価証券、不動産、生命保険といったプラスの財産だけでなく、ローンなどのマイナスの財産もすべてリストアップします。通帳や権利証の保管場所、各種サービスのIDやパスワードなども一覧にしておくと、手続きがスムーズに進みます。この作業は、遺言書作成の基礎にもなります。

遺言書の作成(公正証書遺言がおすすめ)

おひとりさまの場合、法定相続人がいない、または疎遠な親戚しかいないケースも少なくありません。遺言書がなければ、あなたの財産は最終的に国庫に帰属することになります。お世話になった人や、応援したい団体へ財産を遺したい(遺贈・寄付)と考えるなら、遺言書の作成は必須です。特に、専門家である公証人が作成に関与し、原本が公証役場に保管される「公正証書遺言」は、無効になるリスクが極めて低く、最も確実な方法として強く推奨されます。

遺贈・寄付の検討

特定の個人や、社会貢献活動を行うNPO法人、公益法人、学校法人などに財産を遺すことを「遺贈」や「寄付」と言います。遺言書にその旨を記載することで、ご自身の財産を社会のために役立てることができます。応援したい活動がある場合は、選択肢の一つとして検討してみましょう。事前に寄付先の団体と連絡を取り、手続きについて確認しておくとより安心です。

③ 身元保証と死後の手続き

病院への入院や介護施設への入居時、多くの場合「身元保証人」が求められます。また、亡くなった後の役所への届け出や葬儀、納骨、遺品整理など、様々な手続き(死後事務)が発生します。これらを誰に託すかは、おひとりさまの終活における最大の課題の一つです。

身元保証サービスの選び方と注意点

頼れる親族がいない場合、NPO法人や一般社団法人、株式会社などが提供する「身元保証サービス」を利用する方法があります。これらのサービスは、入院・入居時の身元保証から、生活支援、死後事務までをトータルでサポートしてくれる心強い存在です。ただし、団体によってサービス内容や料金体系は様々。契約前には複数の団体から資料を取り寄せ、面談を行い、信頼性や実績をしっかり見極めることが重要です。高額な預託金を求められたり、契約内容が不明瞭だったりする場合には注意が必要です。

死後事務委任契約で依頼できること

「死後事務委任契約」は、ご自身が亡くなった後に行うべき様々な手続きを、生前に第三者へ依頼しておく契約です。これも判断能力があるうちに、公正証書で結んでおくのが一般的です。依頼できる内容は、役所への死亡届提出、健康保険や年金の資格抹消手続き、葬儀・火葬・納骨に関する事務、遺品整理、公共サービスの解約、SNSアカウントの削除など、非常に多岐にわたります。これにより、誰にも迷惑をかけることなく、安心して旅立つ準備ができます。

④ 葬儀・お墓の準備

ご自身の最期のセレモニーである葬儀やお墓についても、希望を形にしておくことが大切です。誰にも看取られず、無縁仏になってしまうのではないかという不安を解消するためにも、生前に準備を進めておきましょう。

生前契約のメリット・デメリット

生前に葬儀社と契約し、内容や費用を決めておくことを「生前契約」と言います。メリットは、自分の希望通りの葬儀(例えば、小規模な直葬や音楽葬など)を確実に執り行ってもらえること、そして費用を事前に支払っておくことで、死後の金銭的な心配がなくなることです。デメリットとしては、契約した葬儀社が倒産するリスクや、後から心変わりしても解約が難しい場合がある点が挙げられます。

永代供養墓や樹木葬などの選択肢

お墓を継いでくれる人がいないおひとりさまにとって、「永代供養」は一般的な選択肢です。これは、霊園や寺院が遺族に代わって遺骨を管理・供養してくれる仕組みで、合祀墓や納骨堂など様々な形態があります。また、墓石の代わりに樹木をシンボルとする「樹木葬」や、遺骨を海に撒く「海洋散骨」など、自然に還るという考え方に基づいた埋葬方法も人気を集めています。

⑤ デジタル終活(デジタル遺品の整理)

現代人にとって、パソコンやスマートフォンの中にあるデータや、インターネット上の各種サービスのアカウントは、重要な「遺品」の一部です。これらを放置すると、死後もサブスクリプションの支払いが続いたり、個人情報が流出したりするリスクがあります。

アカウント情報とパスワードの管理方法

まずは、利用しているサービス(SNS、ネットバンク、オンラインショッピング、各種サブスクリプションなど)をリストアップし、IDとパスワードを一覧にまとめましょう。この情報をエンディングノートに記したり、信頼できるパスワード管理アプリを利用したりする方法があります。ただし、セキュリティには十分な注意が必要です。死後、誰にその情報へのアクセスを許可し、アカウントをどう処理(解約、追悼アカウントへの移行など)してほしいのかを明記しておくことが重要です。

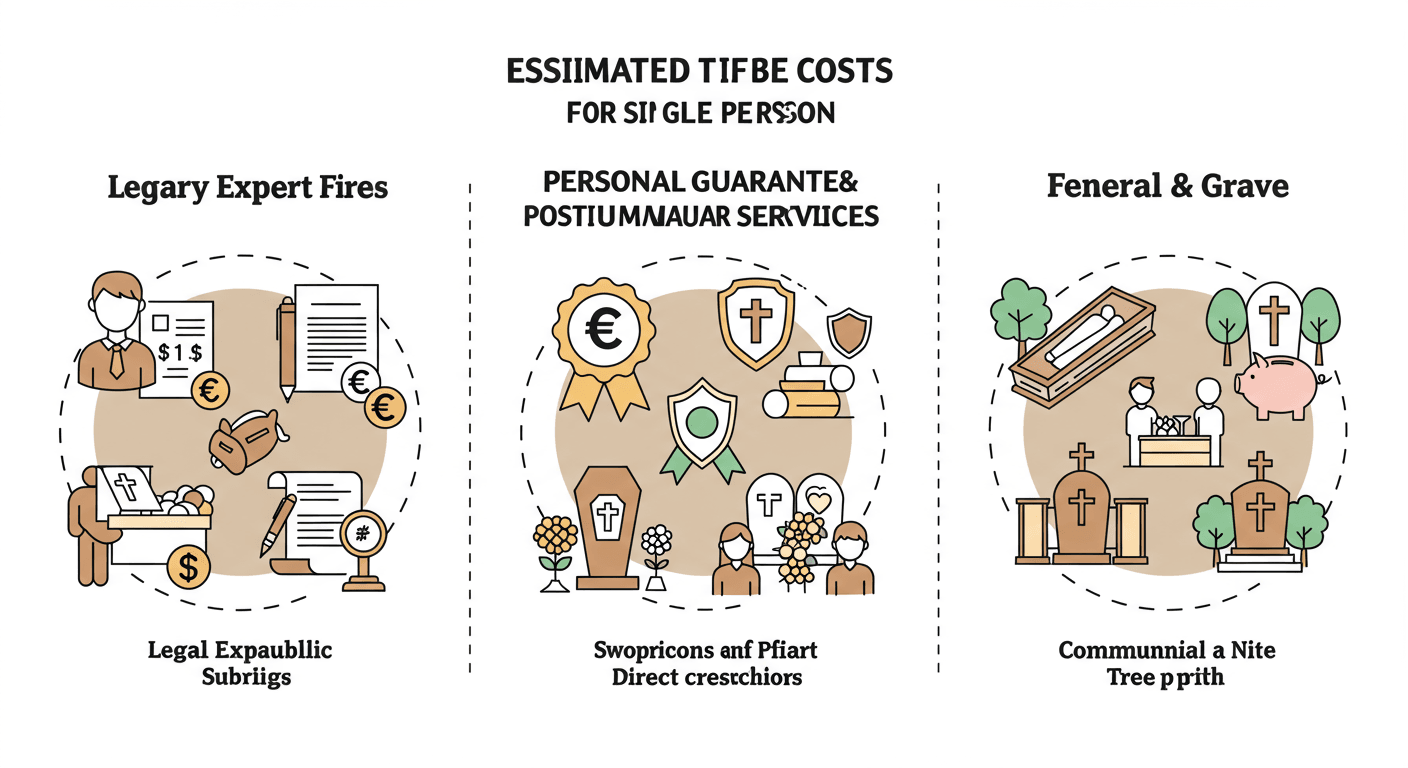

終活にかかる費用の目安は?項目別に見る相場

終活を進めるにあたり、具体的にどれくらいの費用がかかるのかは気になるところです。ここでは、おひとりさまの終活で特に必要となる可能性のある費用について、項目別にその目安をご紹介します。あくまで相場であり、依頼する専門家やサービス内容によって変動します。

専門家への依頼費用(遺言書作成、各種契約など)

法的な手続きを専門家に依頼する場合、主に手数料や報酬が発生します。

-

公正証書遺言の作成:公証役場に支払う手数料が、財産の価額に応じて数万円〜十数万円。これに加え、司法書士や弁護士に作成サポートを依頼する場合は、別途10万円〜30万円程度の報酬が必要になるのが一般的です。

-

任意後見契約:公正証書作成の基本手数料が1万1000円程度。専門家にサポートを依頼する場合の報酬は5万円〜15万円程度が目安です。

-

死後事務委任契約:契約書作成の費用として5万円〜20万円程度が相場です。

身元保証サービスや死後事務委任の料金体系

身元保証や死後事務を民間の団体に依頼する場合、その料金体系は様々です。多くは、入会金や年会費、そして実際にサービスが発生した際の実費、という構成になっています。また、死後事務の費用を賄うために、生前に一定額を預けておく「預託金」制度を採用しているところも少なくありません。契約時には、総額でいくらになるのか、追加料金は発生しないかなどを、契約書でしっかりと確認することが不可欠です。

葬儀・お墓にかかる費用

葬儀やお墓は、終活の中でも特に大きな費用がかかる項目です。どのような形式を選ぶかによって金額は大きく変わります。

-

葬儀費用:参列者を呼ばない「直葬(火葬式)」であれば20万円〜40万円程度。一般的な葬儀では100万円以上かかることもあります。

-

お墓の費用:永代供養墓の場合、合祀タイプなら10万円〜30万円、個別の納骨堂タイプなら50万円〜150万円程度が目安です。樹木葬も50万円前後から様々なプランがあります。

誰に相談すればいい?おひとりさまの終活を支える専門家

終活には、法律や税金、手続きなど専門的な知識が必要な場面が多くあります。一人で抱え込まず、信頼できる専門家の力を借りることが、安心して終活を進めるための近道です。ここでは、どのような内容を誰に相談すればよいのかを解説します。

相談内容別・専門家の選び方比較表

終活の悩みは多岐にわたるため、相談したい内容に応じて適切な専門家を選ぶことが重要です。以下の表を参考に、ご自身の状況に合った相談先を見つけてください。

|

相談内容 |

主な相談先 |

特徴 |

|---|---|---|

|

遺言書の作成、相続全般、任意後見 |

弁護士、司法書士 |

法的なトラブルの予防や代理交渉まで幅広く対応可能(特に弁護士)。登記手続きも依頼できる(司法書士)。 |

|

死後事務委任契約、各種許認可 |

行政書士 |

契約書などの書類作成の専門家。比較的費用を抑えて依頼できることが多い。 |

|

相続税に関する相談 |

税理士 |

相続税の申告や節税対策のプロフェッショナル。 |

|

身元保証、死後事務全般 |

身元保証会社、NPO法人 |

契約から実務まで一貫してサポート。終活全般の相談窓口にもなる。 |

弁護士・司法書士・行政書士

これらの法律専門家は、終活における法的手続きの心強い味方です。

-

弁護士:法律のオールラウンダー。特に相続人間で争いになる可能性があるなど、紛争性が高い案件も扱うことができます。

-

司法書士:遺言書作成のサポートや任意後見人になることができ、特に不動産の相続登記(名義変更)の専門家です。

-

行政書士:「街の法律家」とも呼ばれ、遺言書や各種契約書の作成をサポートします。他の士業に比べて費用が比較的安価な傾向があります。

信頼できる専門家を見つけるための注意点

大切な終活を任せる専門家選びは慎重に行う必要があります。まず、終活や相続分野に関する実績が豊富かどうかを確認しましょう。ホームページで専門分野や実績を確認したり、初回の無料相談を活用したりするのがおすすめです。また、相談の際にあなたの話に親身に耳を傾け、専門用語を分かりやすく説明してくれるかどうかも重要なポイントです。複数の専門家と面談し、料金体系が明確で、何よりも「この人になら安心して任せられる」と心から思える人を見つけることが大切です。

終活に関するよくあるご質問(FAQ)

エンディングノートと遺言書の違いは何ですか?

エンディングノートには法的な効力はありません。自分の想いや希望、各種情報を家族などに伝えるための自由な形式のノートです。一方、遺言書は民法で定められた形式で作成する必要があり、財産の相続などについて法的な効力を持たせることができます。おひとりさまの場合、財産の行方を決めるためには遺言書の作成が不可欠です。

ペットを飼っています。自分の死後、面倒を見てもらうにはどうすればいいですか?

ペットの世話を特定の人にお願いしたい場合、その人に財産を遺贈する代わりにペットの世話を託す「負担付遺贈」という方法があります。また、近年ではNPO法人などが運営する、飼い主に代わって生涯ペットの面倒を見てくれる「老犬・老猫ホーム」といった施設と生前契約を結ぶ方法もあります。

まだ若くて健康ですが、終活を始めるメリットはありますか?

はい、メリットは大きいです。若いうちから終活を意識することで、自分の人生をどう生きたいか、何が大切かを見つめ直す良い機会になります。また、不慮の事故や病気はいつ起こるか分かりません。万が一の時に備えて医療に関する意思表示をしておくだけでも、大きな安心に繋がります。

終活にかかる費用が心配です。貯金があまりなくてもできますか?

終活は、お金をかけることだけではありません。まずは費用のかからないエンディングノートの作成や、身の回りの整理から始めることができます。公的な相談窓口(地域包括支援センターなど)や、法テラスの無料法律相談などを活用すれば、費用を抑えながら専門家のアドバイスを受けることも可能です。

まとめ:不安を安心に。今日から始めるあなただけの終活

おひとりさまにとっての終活は、決して孤独な作業ではありません。むしろ、ご自身の人生を最後まで自分らしく、尊厳をもって生き抜くための、積極的で前向きな活動です。頼れる家族がいないからこそ、元気なうちに先手を打って準備をしておくことで、将来への漠然とした不安は、確かな安心へと変わっていきます。

「終活はいつから?」その答えは、この記事を読んでくださっている「今」です。完璧を目指す必要はありません。まずはエンディングノートを開いてみる、自分の銀行口座をリストアップしてみる、といった小さな一歩から始めてみませんか。その一歩が、あなたのこれからの人生をより豊かで安心なものにするための、最も確実な道筋となるはずです。