-

身元保証サービスは、入院・施設入居時の保証から日常生活の支援、緊急時対応、死後事務まで幅広くサポートします。

-

料金体系は「入会金」「月額費用」「預託金」で構成され、隠れた追加費用がないか契約前に総額を確認することが不可欠です。

-

サービス選びで最も重要なのは「預託金の保全措置」。運営会社が倒産しても預託金が守られる信託保全などの仕組みがあるか必ず確認しましょう。

-

運営会社の経営実績、サポート範囲の具体性、緊急時の対応体制など、7つのチェックポイントで信頼できるサービスを慎重に比較検討することが失敗を防ぐ鍵です。

まずは基本から理解する!身元保証サービスとは?

身元保証サービスは、ご家族に代わって法人(事業者)が身元保証人となり、高齢者の方々の生活を多岐にわたってサポートするサービスです。おひとり様や、ご家族が遠方に住んでいる、あるいは負担をかけたくないと考えている方々が、安心して日々の生活を送るために利用されています。具体的には、病院への入院や介護施設への入居時に求められる身元保証や身元引受、賃貸住宅の契約時の連帯保証などを引き受けます。単なる保証人の役割だけでなく、日常生活の支援や万が一の緊急時対応、ご逝去後の手続きまで、その内容は非常に幅広く、まさに「第二の家族」のような存在と言えるでしょう。

身元保証サービスが提供する主なサポート内容

身元保証サービスが提供するサポートは、単に「保証人」の欄に署名するだけではありません。利用者の生活全体を支える、包括的な内容が一般的です。具体的にどのようなサポートが受けられるのか、主なものを確認してみましょう。

-

入院・施設入居時の身元保証・身元引受

病院への入院や、介護施設・高齢者向け住宅へ入居する際に必要となる身元保証人・身元引受人になります。入退院や入退去の手続きの代行、手術の際の同意、費用の支払い保証なども含まれる場合があります。 -

日常生活のサポート

定期的な安否確認の電話や訪問、買い物や通院の付き添い、役所での手続きの代行など、日々の暮らしの中での「ちょっとした困りごと」を支援します。 -

財産管理・金銭管理のサポート

日々の金銭管理に不安がある方向けに、預貯金の管理や公共料金の支払い代行などを行うサービスです。任意後見契約と連携して提供されることもあります。 -

緊急時の対応

急な体調不良や事故の際に、24時間365日体制で駆けつけ、救急車の要請や関係者への連絡など、迅速な対応を行います。 -

死後事務委任

ご本人が亡くなられた後の、葬儀・納骨の手配、役所への届け出、遺品整理、公共サービスの解約手続きなどを、ご遺族に代わって行います。

これらのサポート内容は事業者によって範囲や詳細が異なるため、ご自身の希望や将来の不安に合ったサービスを提供しているかを比較検討することが重要です。

身元保証人・身元引受人・連帯保証人の違いとサービスの対応範囲

身元保証サービスを比較検討する上で、しばしば混同されがちな「身元保証人」「身元引受人」「連帯保証人」という3つの言葉の違いを正確に理解しておくことが非常に重要です。これらの役割は法的な責任の重さが異なり、サービスがどこまで対応してくれるのかを明確に把握する鍵となります。

身元保証人は、主に本人の人柄や身元を保証する役割を担います。例えば、入院時に「この人は確かにここに住んでいる、こういう人物です」と証明するような立場です。金銭的な責任は限定的ですが、道義的な責任が伴います。

身元引受人は、身元保証人に加えて、より具体的な責任を負います。入院中や施設入居中に本人が亡くなられた場合や、退去が必要になった場合に、ご遺体や遺品を引き取る責任があります。病院や施設側が最も重視する役割の一つです。

連帯保証人は、この中で最も重い金銭的な責任を負います。本人が家賃や入院費、施設利用料などを滞納した場合、本人に代わって支払う義務が生じます。本人に支払い能力があるかどうかに関わらず、請求されれば支払いを拒否することはできません。

多くの身元保証サービスは「身元保証人」と「身元引受人」の役割をカバーしていますが、「連帯保証人」まで引き受けるかどうかは事業者によって対応が分かれます。特に賃貸契約では連帯保証人が必須となるケースが多いため、サービスを比較する際は、自分が将来必要とする保証の範囲(入院・入居だけか、賃貸契約も含むか)を明確にし、各社がどの範囲まで対応しているのかを契約前に必ず確認しましょう。この違いを理解することが、後々のトラブルを避ける第一歩です。

【料金体系を徹底解剖】身元保証サービスの費用相場と内訳

身元保証サービスを選ぶ上で、最も気になるのが費用ではないでしょうか。「料金体系が複雑で比較しにくい」という声も多く聞かれます。安心してサービスを利用するためには、費用の内訳と相場を正しく理解し、ご自身の予算やニーズに合ったプランを見極めることが大切です。ここでは、身元保証サービスの一般的な料金体系と、比較する際の注意点について詳しく解説していきます。不透明な部分をなくし、納得のいく選択をしましょう。

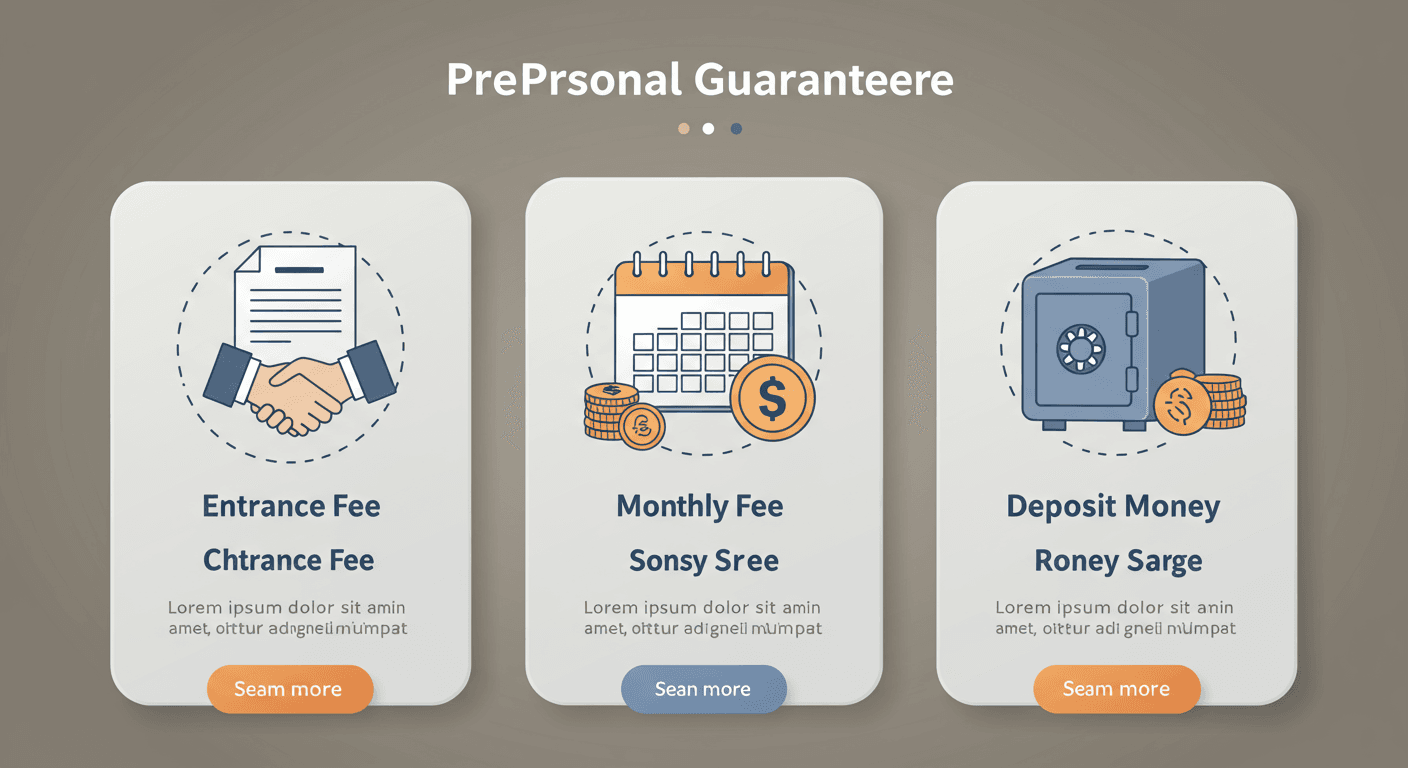

費用の構成要素:入会金・月額費用・預託金とは?

身元保証サービスの料金は、主に3つの要素で構成されています。それぞれの費用がどのような性質を持つのかを理解することで、各社の料金プランを正確に比較できるようになります。

-

入会金(契約金・登録料)

サービスに加入し、契約を締結する際に最初に支払う費用です。相場は10万円~100万円以上と事業者によって幅広く、提供されるサービスの基本プランの内容によって大きく変動します。一度支払うと返金されないことがほとんどです。 -

月額費用(会費・管理費)

契約を継続している間、毎月支払う費用です。安否確認や相談対応など、基本的なサービスの維持費として設定されています。相場は数千円~数万円程度ですが、月額費用が0円のプランを用意している事業者もあります。ただし、その分入会金が高額に設定されている場合もあるため、総額で比較することが重要です。 -

預託金(預り金)

入院費用の未払いや、ご逝去後の死後事務(葬儀費用や遺品整理費用など)の支払いに備えて、あらかじめ事業者に預けておくお金です。いわば「万が一の時のための担保金」です。相場は50万円~200万円程度で、契約内容によって異なります。この預託金は、契約が終了したり、ご本人が亡くなられたりした際に、使用した実費を差し引いて残額が相続人に返還されるのが原則です。この預託金がどのように管理・保全されているかは、サービスを選ぶ上で最も重要なポイントの一つとなります。

これらの3つの費用を合計したものが、サービス利用にかかる総費用の目安となります。各社のウェブサイトやパンフレットを見る際は、それぞれの金額をしっかりと確認しましょう。

サービス内容別の料金相場一覧

身元保証サービスの料金は、提供されるサポートの範囲によって大きく異なります。ご自身のニーズに合わせて、どのレベルのサービスが必要かを考え、それに応じた料金相場を把握しておきましょう。

1. 基本プラン(身元保証のみ)

入院や施設入居時の身元保証・身元引受に特化した、最もシンプルなプランです。日常生活のサポートや死後事務は含まれないか、オプション扱いとなります。

料金相場:入会金 30万円~80万円程度、預託金 50万円~100万円程度

2. 標準プラン(日常生活支援+身元保証)

基本プランの内容に加え、定期的な安否確認や見守り、買い物や通院の付き添いといった日常生活のサポートが含まれるプランです。多くの方がこのレベルのプランを選ばれます。

料金相場:入会金 80万円~150万円程度、預託金 100万円~150万円程度

3. 総合プラン(終活全般サポート)

標準プランの内容に加えて、財産管理、任意後見、死後事務委任(葬儀・納骨・遺品整理など)まで、終活に関わるあらゆる手続きを包括的にサポートするプランです。最も手厚い内容となります。

料金相場:入会金 150万円~、預託金 150万円~

これらはあくまで一般的な目安です。事業者によっては月額費用が別途かかる場合や、オプションでサービスを追加する形式もあります。料金を比較する際は、金額の大小だけでなく、その料金にどこまでのサービスが含まれているのかを詳細に確認することが重要です。

料金比較時に注意すべき「隠れコスト」と確認ポイント

提示された料金だけで判断してしまうと、後から思わぬ追加費用が発生し、トラブルの原因となることがあります。慎重なサービス比較検討者として、契約前に必ず確認すべき「隠れコスト」のポイントをしっかり押さえておきましょう。

「最初の説明では聞いていなかった費用を、後から次々と請求された…」という声は、残念ながら国民生活センターにも寄せられる相談の一つです。そうした事態を避けるためにも、契約前の確認が何よりも大切です。

終活カウンセラー

【確認すべきポイント】

-

オプション料金の詳細

基本プランに含まれていると思っていたサービスが、実は別料金のオプションだったというケースは少なくありません。「通院の付き添い」「夜間・休日の緊急対応」「手続き代行」など、具体的にどのような場合に、いくらの追加料金が発生するのか、料金表を取り寄せて詳細に確認しましょう。 -

実費負担の範囲

サービスの利用に伴って発生する「実費」の扱いです。例えば、スタッフが駆けつける際の交通費、役所で書類を取得する際の手数料、買い物代行時の商品代金などがこれにあたります。これらの実費がどのように請求されるのか(都度精算か、預託金から引かれるのか)を確認しておく必要があります。 -

契約更新料の有無

契約期間が定められているプランの場合、更新時に更新料が必要になることがあります。長期的な利用を考えている場合は、更新料の有無と金額を必ず確認してください。 -

解約時の手数料・返金額

万が一、途中で解約する場合の条件も重要です。解約手数料はかかるのか、支払った入会金や預託金はどの程度返還されるのか、契約書で明確に定められているかを確認しましょう。特に預託金の返還ルールは、トラブルになりやすいポイントです。

これらのポイントについて、口頭での説明だけでなく、必ず契約書や重要事項説明書などの書面で確認することが、自分自身を守るための最も確実な方法です。

失敗しない!信頼できる身元保証サービスの選び方【7つの重要チェックポイント】

数多くの身元保証サービスの中から、本当に信頼でき、自分に合った一社を見つけ出すのは簡単なことではありません。料金やサービス内容はもちろんですが、特に大切なのは、将来にわたって安心して任せられる「信頼性」です。悪質な業者に契約させられるのではないか、という不安を解消するためには、明確な基準を持って各社を比較検討する必要があります。ここでは、後悔しないサービス選びのために、必ず確認すべき7つの重要なチェックポイントを具体的に解説します。この基準に沿って一つひとつ確認していけば、自ずと最適な選択肢が見えてくるはずです。

1. サポート内容の範囲は十分か

まず最初に確認すべきは、そのサービスが提供するサポート内容が、ご自身の現在そして将来のニーズに合っているかという点です。今は元気でも、将来的にどのような支援が必要になるかを想像してみましょう。

例えば、「今は入院や施設入居の際の保証だけで十分」と考えていても、数年後には「買い物の付き添いや安否確認もお願いしたい」と思うようになるかもしれません。また、「連帯保証人」まで対応しているかどうかも大きなポイントです。将来的に賃貸住宅への住み替えを考えているなら、連帯保証に対応しているサービスを選ぶ必要があります。

各社のパンフレットやウェブサイトを比較し、「どこまでのサービスが基本プランに含まれているのか」「オプションで何が追加できるのか」をリストアップしてみましょう。ご自身のライフプランと照らし合わせ、必要なサポートを過不足なく提供してくれるサービスを選ぶことが、満足度の高い利用に繋がります。

2. 料金体系は明確で、追加費用は発生しないか

料金の透明性は、事業者の信頼性を測る重要なバロメーターです。前章で解説した「隠れコスト」がないか、細心の注意を払って確認しましょう。

信頼できる事業者は、料金体系について尋ねた際に、明確かつ丁寧に説明してくれます。逆に、質問に対して曖昧な返事をしたり、詳細な料金表の提示を渋ったりするような場合は注意が必要です。

契約前には必ず、総額でいくらかかるのか、追加費用が発生する可能性のあるケースとその金額について、書面での提示を求めましょう。「この料金以外には一切かかりません」という一文が契約書に含まれているかどうかも、確認すべきポイントです。複数の事業者から見積もりを取り、料金とサービス内容のバランスを比較検討することをお勧めします。

3. 運営会社の経営実績と信頼性

身元保証は、ご自身の人生の重要な局面を任せる長期的な契約です。そのため、サービスを提供する運営会社自体の信頼性や安定性は極めて重要になります。

まず、会社の設立年や事業の継続年数を確認しましょう。長年の運営実績は、それだけ多くの利用者から支持され、安定した経営を続けてきた証と言えます。少なくとも5年以上の実績があることが一つの目安です。

また、運営母体がどのような組織かも確認しましょう。例えば、弁護士法人や司法書士法人、社会福祉法人などが母体となっている場合、専門性やコンプライアンス意識の高さが期待できます。会社の資本金や従業員数、事業所の所在地が明確に公開されているかも、信頼性を判断する材料になります。

インターネットで会社名を検索し、過去に行政処分を受けていないか、利用者からの評判はどうかも調べておくと、より安心して判断できるでしょう。

4. 【最重要】預託金の保全措置は万全か

7つのチェックポイントの中で、これが最も重要と言っても過言ではありません。預託金は、将来の費用に備えるための大切なお金です。万が一、運営会社が倒産してしまった場合、この預託金が返ってこないという最悪の事態が起こり得ます。そうしたリスクからご自身の財産を守るために、預託金がどのように管理されているか(保全措置)を必ず確認してください。

信頼できる事業者は、会社の運転資金と利用者の預託金を明確に分けて管理しています。主な保全措置には以下のような方法があります。

-

信託保全(信託契約)

最も安全性の高い方法の一つです。事業者が信託銀行や信託会社と契約し、利用者から預かった預託金を信託口座で管理します。このお金は事業者の資産とは完全に切り離されるため、たとえ事業者が倒産しても、信託会社から預託金が守られ、返還されます。 -

弁護士や第三者機関による管理

事業者の顧問弁護士や、独立した第三者機関が預託金を管理する仕組みです。事業者の一存では資金を動かせないようにすることで、安全性を高めています。

契約前には、「預託金はどのように保全されていますか?」と直接質問し、信託契約書の写しを見せてもらうなど、具体的な証拠を確認しましょう。「自社の口座で厳重に管理しています」といった説明だけでは不十分です。この点について明確な回答や証拠の提示ができない事業者は、選択肢から外すべきです。あなたの大切な資産を守るための、最後の砦だと考えてください。

5. 契約内容と解約条件の透明性

契約書は、サービス内容や料金、双方の権利と義務を定めた最も重要な書類です。契約を急かされたり、内容を十分に理解しないまま署名したりすることは絶対に避けてください。

契約書を受け取ったら、隅々まで目を通し、少しでも疑問に思う点があれば、納得できるまで質問しましょう。特に以下の項目は重要です。

-

サービス内容の具体的な範囲:何をしてくれて、何をしてくれないのかが明確に記載されているか。

-

料金と支払い方法:総額、内訳、支払い時期が明記されているか。

-

個人情報の取り扱い:プライバシーが適切に保護されるか。

-

解約条件:利用者側から解約したい場合の手続き、手数料の有無、預託金の返還ルールが明確か。

可能であれば、契約書を一度持ち帰り、ご家族や信頼できる第三者(地域の消費生活センターなど)に内容を確認してもらうと、より安心です。

6. 緊急時の対応体制と実績

身元保証サービスが最も真価を発揮するのは、急な病気や事故といった緊急時です。いざという時に、迅速かつ適切に対応してくれる体制が整っているかを確認しましょう。

まず、「24時間365日」対応の連絡窓口があるかは必須条件です。夜間や休日でも必ず連絡がつき、対応してくれる体制がなければ意味がありません。また、ただ連絡がつくだけでなく、実際にスタッフが駆けつけてくれるのか、その際の対応エリアや駆けつけまでの目安時間も確認しておくと良いでしょう。

これまでの緊急対応の実績や、具体的なケーススタディ(個人情報に配慮した上で)を教えてもらうのも有効です。「過去にこのようなケースで、このように対応しました」という具体的な話が聞ければ、その事業者の対応力を判断する材料になります。

7. 担当者の専門性と相性

契約後、実際にやり取りをすることになるのは、担当のスタッフです。その担当者が信頼できる人物か、ご自身との相性が良いかも、見過ごせないポイントです。

初回の相談や説明の際に、担当者の対応をよく観察しましょう。こちらの話を親身になって聞いてくれるか、専門的な知識(法律や介護など)を持って的確に答えてくれるか、メリットだけでなくデメリットやリスクについても正直に説明してくれるか、といった点が判断基準になります。

身元保証は、時に非常にプライベートな相談もする関係性になります。この人になら自分の将来を任せられる、と心から思えるような、誠実で信頼できる担当者を見つけることが、長期的な安心感に繋がります。

【2024年版】主要な身元保証サービスを徹底比較

ここまで、身元保証サービスの基本から信頼できる会社の選び方までを詳しく解説してきました。これらの知識を基に、実際にどのようなサービスがあるのかを比較検討していく段階です。しかし、数多くの事業者の中から一つひとつ調べるのは大変な作業です。そこで、この章では比較する際の重要なポイントを再確認し、具体的なサービスを想定した比較表を用いて、それぞれの特徴を分かりやすく解説します。ご自身の希望に最も近いサービスはどれか、イメージを膨らませてみましょう。

比較のポイント:料金・サポート範囲・信頼性で見る

実際に複数のサービスを比較する際には、これまで解説してきたチェックポイントの中でも特に重要な「料金」「サポート範囲」「信頼性」の3つの軸で情報を整理すると、各社の違いが明確になります。

-

料金の比較

入会金、月額費用、預託金の総額だけでなく、その料金に含まれるサービス内容をセットで比較します。「A社は安いけれど身元保証のみ、B社は高いけれど日常生活支援や死後事務まで含まれる」といったように、コストパフォーマンスを総合的に判断しましょう。 -

サポート範囲の比較

ご自身が必要とするサポート(例:賃貸の連帯保証、24時間の緊急駆けつけ、財産管理など)に対応しているかをチェックします。各社の強みや特色(例:医療連携に強い、法律専門家がバックにいるなど)にも注目すると、より自分に合ったサービスが見つかります。 -

信頼性の比較

運営実績の長さ、運営母体の安定性、そして何よりも「預託金の保全措置」が万全であるかを確認します。ウェブサイトやパンフレットに保全措置について明確な記載がない場合は、候補から外すくらいの慎重さが必要です。

これらのポイントを念頭に置き、次の比較表をご覧ください。

おすすめ身元保証サービス3社の特徴比較

ここでは、特徴の異なる3つの代表的なサービス(A社、B社、C社)を想定し、その違いを比較表にまとめました。ご自身の優先順位と照らし合わせながら、どのタイプが合っているかを考えてみてください。

|

項目 |

A社(バランス重視型) |

B社(低コスト特化型) |

C社(法律専門家運営型) |

|---|---|---|---|

|

料金体系(目安) |

入会金: 約100万円 |

入会金: 約50万円 |

入会金: 約150万円 |

|

サポート範囲の特徴 |

入院・施設入居の身元保証から、見守り、緊急時対応、死後事務まで幅広くカバー。オプションも豊富で柔軟性が高い。 |

サポート範囲を入院・施設入居時の身元保証に限定。日常生活サポートは別料金。とにかく初期費用を抑えたい方向け。 |

身元保証に加え、任意後見契約や遺言書作成、相続手続きなど法的なサポートに強み。財産管理の不安がある方に最適。 |

|

預託金の保全措置 |

信託銀行との信託契約により全額保全。契約時に信託契約書の写しを提示。 |

社内規定に基づき分別管理。第三者のチェック体制は要確認。 |

提携の弁護士法人が管理する口座で分別管理。倒産時も法的に保護される。 |

|

信頼性(運営母体など) |

運営実績15年以上の大手専門会社。全国に拠点があり、対応エリアが広い。 |

NPO法人が運営。地域密着型でアットホームな対応が特徴だが、経営基盤は要確認。 |

大手司法書士法人が母体。法律の専門家が多数在籍しており、コンプライアンス体制が万全。 |

|

こんな方におすすめ |

初めて身元保証サービスを検討する方。必要なサービスをバランス良く受けたい方。 |

まずは最低限の保証だけ確保したい方。初期費用をできるだけ抑えたい方。 |

将来の判断能力低下や財産管理、相続に不安を抱えている方。法的な安心を最優先したい方。 |

このように表にしてみると、各社の強みや弱みが一目瞭然になります。A社は総合力、B社は価格、C社は専門性と、それぞれに明確な特徴があります。ご自身が何を最も重視するのかを考え、資料請求や相談に進む候補を絞り込んでいきましょう。

身元保証サービス利用のメリットと注意すべきデメリット

身元保証サービスは、多くの安心をもたらしてくれる一方で、利用にあたっては知っておくべき注意点も存在します。契約を結ぶ前に、メリットとデメリットの両方を正しく理解し、ご自身にとって本当に必要なサービスなのかを冷静に判断することが大切です。ここでは、利用者が享受できる主なメリットと、事前に把握しておくべきデメリットおよびその対策について解説します。

家族に負担をかけない安心感などのメリット

身元保証サービスを利用することで得られる最大のメリットは、精神的な安心感です。具体的には、以下のような点が挙げられます。

-

家族や親族に気兼ねなく頼れる

「子どもは遠くに住んでいるし、迷惑はかけたくない」「兄弟も高齢で、保証人をお願いするのは心苦しい」といった悩みを解決できます。専門の事業者に任せることで、精神的な負担をかけずに済みます。 -

入院や施設入居がスムーズになる

身元保証人がいないことを理由に入院や入居を断られるケースは少なくありません。サービスを利用することで、選択できる病院や施設の幅が広がり、希望する医療や介護を受けやすくなります。 -

おひとり様の不安を解消できる

急に倒れたら誰が対応してくれるのか、亡くなった後の手続きはどうなるのか、といったおひとり様特有の将来への不安を大きく軽減できます。24時間対応の緊急連絡先があるだけでも、日々の安心感は格段に向上します。 -

専門的なサポートが受けられる

煩雑な行政手続きや法律が関わる契約など、専門知識が必要な場面でも、経験豊富なスタッフのサポートを受けることができます。

これらのメリットは、ご自身の尊厳を守り、自立した生活を最後まで送り続けるための大きな支えとなります。

費用負担や悪質業者のリスクといったデメリットと対策

多くのメリットがある一方で、デメリットやリスクも存在します。しかし、これらは事前の対策によって十分に回避・軽減することが可能です。

デメリット1:まとまった費用がかかる

入会金や預託金など、契約時にはある程度の初期費用が必要です。決して安い金額ではないため、経済的な負担は大きなデメリットと言えます。

【対策】

複数の事業者から見積もりを取り、料金とサービス内容を十分に比較検討しましょう。ご自身の経済状況と、将来受けたいサービス内容のバランスを考え、無理のないプランを選ぶことが重要です。公的な支援制度(日常生活自立支援事業など)が利用できないかも、お住まいの地域の社会福祉協議会に相談してみると良いでしょう。

デメリット2:悪質な事業者が存在するリスク

残念ながら、高額な契約を迫ったり、預託金を不適切に扱ったりする悪質な事業者が存在するのも事実です。これが、多くの方がサービス利用をためらう最大の理由かもしれません。

【対策】

本記事で解説した「信頼できるサービスの選び方【7つの重要チェックポイント】」を徹底的に実践することが、最大の防御策です。特に「運営実績」と「預託金の保全措置」は必ず確認してください。契約を急がせる、不安を過度に煽るような事業者とは、決して契約してはいけません。少しでも怪しいと感じたら、すぐに相談を打ち切り、消費生活センターなどに連絡しましょう。

デメリットを正しく認識し、適切な対策を講じることで、リスクを最小限に抑え、サービスのメリットを最大限に享受することができます。

契約前に知っておきたい!利用開始までの流れとよくある疑問

自分に合ったサービスが見つかり、いざ契約へ、という段階に進む前に、利用開始までの具体的な流れと、契約時によくあるトラブル事例を把握しておくことが大切です。プロセス全体を理解することで、安心して手続きを進めることができますし、過去の失敗例から学ぶことで、ご自身が同じような問題に直面するのを防ぐことができます。最後のステップでつまずかないよう、しっかりと確認していきましょう。

相談から契約、サービス開始までの4ステップ

身元保証サービスの利用開始までの流れは、一般的に以下の4つのステップで進みます。事業者によって多少の違いはありますが、大まかなプロセスは共通しています。

-

【ステップ1】相談・資料請求

まずは気になる事業者へ電話やウェブサイトから問い合わせ、資料を請求します。この段階で、サービス内容や料金体系について、疑問点をリストアップしておくと良いでしょう。多くの事業者では無料の個別相談会や説明会を実施しているので、積極的に参加して直接話を聞くことをお勧めします。 -

【ステップ2】面談・ヒアリング

担当者と直接会い、ご自身の健康状態や家族構成、将来の希望などを詳しく伝えます。事業者はこのヒアリング内容を基に、最適なプランを提案します。この面談は、担当者の人柄や専門性を見極める絶好の機会でもあります。 -

【ステップ3】契約内容の確認・契約締結

提案されたプランと見積もりに納得できたら、契約手続きに進みます。契約書や重要事項説明書の内容を、担当者から一つひとつ丁寧に説明してもらいましょう。前述の通り、決してその場で即決せず、一度持ち帰って冷静に検討する時間を持つことが重要です。内容に完全に同意できたら、署名・捺印し、入会金や預託金を指定された方法で支払います。 -

【ステップ4】サービス利用開始

契約手続きと入金が完了すれば、サービスの利用が開始されます。会員証や緊急連絡先カードなどが発行されるのが一般的です。これらはいつでも参照できるよう、分かりやすい場所に保管しておきましょう。

トラブル事例から学ぶ!契約時の注意点

国民生活センターなどには、身元保証サービスに関する様々なトラブルが報告されています。ここでは、代表的な事例とその教訓を学び、契約時の最終チェックに役立てましょう。

【事例1】説明と違う高額な追加請求

「基本料金以外はほとんどかからないと説明されたのに、実際にサービスを利用したら、交通費や手数料など、次々と追加料金を請求され、総額が想定の倍以上になった」

教訓:口頭での説明を鵜呑みにせず、必ず書面で料金体系を確認することが鉄則です。特に「どのような場合に、いくらの追加料金が発生するのか」を明記した料金表を必ずもらい、契約書に添付してもらいましょう。「実費」の範囲についても、具体的に確認しておく必要があります。

「契約は『書面がすべて』です。口約束は法的な効力を持ちません。少しでも曖昧な点があれば、その場で明確にするか、納得できるまで契約しない勇気が必要です。」

消費生活アドバイザー

【事例2】事業者が倒産し、預託金が戻らない

「契約していた会社が突然倒産。将来のために預けていた150万円の預託金が一切返還されず、泣き寝入りするしかなかった」

教訓:これは最も深刻なトラブルの一つです。これを防ぐ唯一の方法は、契約前に「預託金の保全措置」を確認することです。信託保全など、会社の資産とは別に管理されている仕組みがある事業者を選べば、万が一倒産しても預託金は守られます。この確認を怠ることは、最大のリスクを背負うことと同じだと認識してください。

これらの事例は他人事ではありません。契約前の慎重な確認が、あなたの未来と財産を守ることに直結するのです。

まとめ:自分に最適な身元保証サービスを選び、安心な未来を

この記事では、身元保証サービスの基本的な内容から、複雑な料金体系の解剖、そして最も重要な「信頼できるサービスの選び方」まで、網羅的に解説してきました。将来への漠然とした不安を抱え、どのサービスを信じれば良いのか分からなかった方も、比較検討するための具体的な物差しを手に入れられたのではないでしょうか。

重要なポイントを改めて振り返ると、第一に、ご自身のニーズに合ったサポート範囲を見極めること。第二に、入会金や預託金だけでなく、隠れたコストを含めた総額で料金を比較すること。そして何よりも、運営会社の信頼性、特に「預託金の保全措置」が万全であることを徹底的に確認することです。この3つの軸をぶらさずに比較検討すれば、悪質な業者に騙されるリスクを大幅に減らし、心から安心して任せられるパートナーを見つけることができるはずです。

身元保証サービスは、これからの人生を自分らしく、尊厳を持って生きるための力強い味方です。この記事を参考に、ぜひ納得のいく選択をし、穏やかで安心な未来への第一歩を踏み出してください。